پاسخ سندیکای بیمهگران ایران به یک گزارش

تحلیل جامع صنعت تخصصی و پیچیده بیمه نیازمند شناخت کامل و دارا بودن دانش کافی است؛ مبنای گزارش منتشر شده بر اساس فروض نادرست است

هفت صبح| در پی انتشار گزارشی با عنوان «بیمهها پولدارتر شدهاند اما کمتر خسارت میدهند» در پایگاه خبری روزنامه هفت صبح مورخ 28 اردیبهشت 1404 که در آن تصویری غیر واقعی از عملکرد صنعت بیمه کشور ارائه شده است، نکاتی جهت روشنگری موضوع و با استناد به آمارهای رسمی ارائه میگردد:

تحلیل جامع صنعت تخصصی و پیچیده بیمه نیازمند شناخت کامل و دارا بودن دانش کافی است/مبنای گزارش منتشر شده بر اساس فروض نادرست است.

همانگونه که ذینفعان صنعت بیمه و متخصصین کاملا به این امر آگاه و مطلع هستند، ساختار صنعت بیمه به عنوان یک کسب و کار اقتصادی دارای چرخه اقتصادی متفاوت از سایر کسب و کارهای بازار پولی و مالی است، فلذا شناخت از ماهیت کسب و کار و تحلیل عملکردی این کسب و کار همواره نیازمند داشتن تخصص کافی در حوزه دانش علوم مالی و اقتصادی و همچنین آگاهی به کسب و کار بیمه و آیین نامه های شورای عالی بیمه است تا با استفاده از ترکیب این علوم بتواند تحلیلی دقیق و منطقی برای صاحبان حرفه و سایر ذینفعان و علاقه مندان به کسب و کار بیمه فراهم کند.

بر همین اساس انجام یک تحلیل ساده و سطحی حق بیمه و خسارت آن هم در بازه زمانی یک ماهه بدون توجه به مفاهیم اساسی بیمه، نمی تواند مبنای تحلیلی صحیحی را برای مخاطب فراهم آورد و حتی می تواند باعث گمراهی مخاطبان شود. فلذا بر همین اساس در راستای روشنگری موضوع نیاز است که ابتدا نسبت به مفاهیم مربوط به صنعت بیمه بیمه از جمله تعاریف صحیحی از مفاهیم حق بیمه تولیدی، حق بیمه عایده شده، خسارت واقع شده، خسارت پرداختی و خسارت معوق و سایر ذخایر بیمه ای، شناخت پیدا کرد و به دنبال آن با استفاده از ماهیت این داده ها، اقدام به تحلیل صحیحی از ساختار اقتصادی صنعت بیمه و عملکرد این کسب و کار در طول دوره های زمانی مختلف نمود.

حق بیمه تولیدی (صادره): مبالغ حق بیمه بیمه نامه هایی که طی دوره مورد بررسی توسط مؤسسات بیمه صادر شده اند.

حق بیمه عاید شده: حاصل جمع حق بیمه تولیدی و تفاضل دخیره حق بیمه اول و آخر سال که بیانگر آن است چه میزان از حق بیمه های تولیدی به دلیل انقضای مدت بیمه نامه نصیب مؤسسه بیمه شده است.

خسارت پرداختی: مبالغی که طی دوره مورد بررسی توسط مؤسسات بیمه جهت جبران خسارت به بیمه گذار پرداخت می شود.

خسارت واقع شده: حاصل جمع خسارت پرداختی سال مالی به علاوه مابه التفاوت خسارت معوق پایان و ابتدای سال است.

خسارت معوق: جمع برآورد خسارتهای اعلام شده در دست رسیدگی در آخر سال مالی پس از کسر سهم بیمه گر اتکایی.

ذخیره حق بیمه: حق بیمه های مربوط به فاصله زمانی بین تاریخ ترازنامه مؤسسات بیمه تا انقضای سالانه مدت قراردادهای بیمه ای است.

با استناد به این تعاریف، تحلیلگران بیمه ای می بایست با توجه به ماهیت این مبانی، اقدام به تحلیل داده های صنعت بیمه نمایند چرا که در همان فرض اول مستند به گزارش تحلیلی ارائه شده در رسانه هفت صبح، حق بیمه یعنی وجوه قابل دریافت یک شرکت بیمه برای ایجاد پوشش برای یکی دوره حداقل یک ساله می باشد و در مقابل مفهوم خسارت پرداختی به عنوان مجموع مبالغ خسارتی بیمه نامه های صادره دوره قبل و این دوره در ماه جاری، به عنوان مؤلفه دوم فاقد قابلیت مقایسه با حق بیمه صادره می باشد. فلذا در یک دیدگاه کلی ملاحظه می شود که تحلیل صورت گرفته از لحاظ مبنایی دارای فرض نادرستی است.

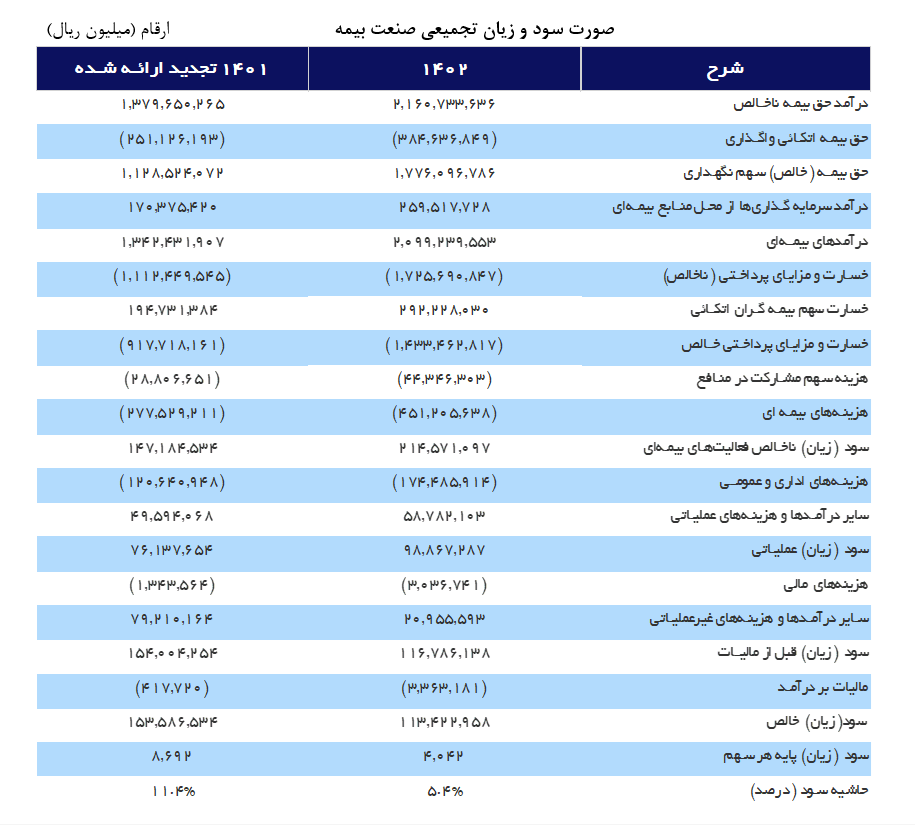

در این رابطه ضرورت توجه به بانک های اطلاعاتی عملکردی مندرج در سالنامه آماری صنعت بیمه و همچنین صورت های مالی حسابرسی شده و دوره ای شرکت های بیمه مندرج در سایت کدال می تواند اطلاعات بسیار فنی و دقیقی را جهت تحلیل دقیق عملکرد صنعت بیمه ارائه نماید که به منظور تنویر صحیح موضوع، خلاصه عملکرد 2 ساله صنعت بیمه به شرح زیر ارائه می شود که در صورت تحلیل دقیق این عملکرد، تحلیلگر با نتایج بسیار متفاوت تری از داده های تحلیلی ارائه شده توسط پایگاه خبری هفت صبح مواجه خواهد شد، به نحوی که مشاهده می شود حاشیه سود صنعت بیمه در سال 1402 به 5.4 درصد رسیده رسیده است که در مقایسه با سایر صنایع رقم اندکی است.

صورت سود و زیان تجمیعی صنعت بیمه ارقام (میلیون ریال)

از طرف دیگر توجه به مفهوم ضریب خسارت ترکیبی در صنعت بیمه به عنوان یکی از شاخص های مهم در نمایش مانده عملیات صنعت بیمه، نشان می دهد شرکت های بیمه در هر رشته علاوه بر پرداخت هزینه خسارت، هزینه های بالاسری نظیر هزینه کارمزد، هزینه های اداری و بازاریابی و سایر هزینه های قانونی را پرداخت می نمایند که در عمل مشابه سایر کشورهای دنیا، شرکت های بیمه از بابت عملیات بیمه گری، سودی تحصیل نمی نمایند. به طور کلی ساز و کار فعالیت شرکت های بیمه در دنیا بدین شکل است که از طریق سرمایه گذاری منابع دریافتی، نسبت به جبران خسارت زیان دیدگان و حقوق صاحبان سهام خود اقدام می کنند و غالبا فعالیت بیمه گری فاقد سود عملیاتی است.

نکته اساسی دیگری که می بایست مورد توجه تحلیلگران صنعت بیمه قرار گیرد، تفاوت میان «نگاه اقتصادی سودمحور» و «ثبات مالی» در صنعت بیمه است. شرکتهای بیمه برای ایفای تعهدات و حمایت از بیمهگذاران خود در برابر بحرانهای غیر قابل پیش بینی آتی نظیر حادثه اخیر بندر شهید رجایی، حسب ماهیت کسب و کار بیمه ای الزام به نگهداری ذخایر فنی کافی تحت مفاهیم مختلف ذخایر هستند، لذا حفظ فاصله منطقی بین حق بیمه دریافتی و خسارت پرداختی، ضامن توانگری مالی و استمرار خدمات رسانی در شرایط بحرانی است. شرکت های بیمه موظف اند بخش قابل توجهی از حق بیمه را به عنوان ذخایر فنی در حساب های مالی شرکت نگه دارند و بخشی از حق بیمه را نیز صرف خرید پوشش اتکایی از سایر شرکت های بیمه نمایند تا اساسا بتوان یک شرکت بیمه ای را بر اساس علم اکچوئری پایدار نمود.

در این راستا با بررسی عملکرد رشته ای صنعت بیمه می توان ملاحظه نمود از آنجا که وضعیت زیان رشته بیمه درمان در سال های گذشته به یک چالش اساسی برای صنعت بیمه تبدیل شده و عدم تطابق نرخ حق بیمه ها با خسارت های پرداختی، شرکت های بیمه را در ایفای تعهدات خود با مشکل مواجه نموده بود، لذا صنعت به واسطه اجرای آیین نامههای شماره 1/94 و 2/94 اقدام به تشکیل کمیته نرخ گذاری و بررسی شرایط قراردادهای درمان گروهی بزرگ و دریافت حق بیمه بابت قراردادهای بزرگ درمان گروهی در شرکتهای بیمه نمود که با استناد به آمار عملکرد صنعت بیمه که بر اساس خود اظهاری شرکتهای بیمه تهیه و از سوی نهاد ناظر منتشر گردیده است، افزایش سهم بیمه درمان (پیشی گرفتن از سهم رشته شخص ثالث و مازاد در بازار بیمه) متأثر از افزایش هزینه های درمان است و اختصاص نیمی از خسارات پرداختشده فروردین ماه صنعت بیمه به رشته درمان، بیانگر ایفای نقش حمایتی بیمهها در یکی از حیاتیترین بخشهای زندگی مردم می باشد. با این حال بر اساس اطلاعات 5 سال گذشته صنعت بیمه، رشته بیمه درمان رشته ای زیان ده بوده است.

همچنین بر اساس آمار عملکرد صنعت بیمه در فروردین ماه، در محاسبه نسبت خسارت (حاصل تقسیم خسارت پرداختی به حق بیمه تولیدی برحسب درصد) مبالغ خسارتهای معوق، ذخایر حق بیمه، کارمزد شبکه فروش و هزینه های اداری عمومی در نظر گرفته نمیشود. به علاوه، آمار عملکرد بازار بیمه از حیث نسبت خسارت در مدت یک ماهه نمیتواند ارزیابی مطلوب و واقعی از آن در دسترس قرار دهد چرا که با گذشت تنها یک ماه از سال دریافت کامل حق بیمه های مربوط به برخی از بیمه نامههای صادره در این مدت انجام نگرفته و تا پایان سال وصول خواهند شد. حتی شایان توجه است در برخی رشته ها از جمله رشته بیمه شخص ثالث، به علت ماهیت قانونی آن، 3 تا 5 سال طول می کشد تا خسارت های کامل بیمه نامه ها و ضریب خسارت واقعی آن مشخص شود. کما اینکه طی 5 سال گذشته رشته بیمه شخص ثالث همواره زیان ده بوده است و در حال حاضر ضریب خسارت واقعی رشته بیمه شخص ثالث بر اساس آخرین آمار، به 126 درصد رسیده است.

به این ترتیب، افزایش ۱۶۵ درصدی حق بیمههای تولیدشده در فروردین ۱۴۰۴ نسبت به سال گذشته، بیش از آنکه نشانه «سودآوری غیرعادی» باشد، از یک سو ناشی از انعقاد یا تمدید قراردادهای بزرگ و از سوی دیگر به سبب شرایط تورمی حاکم بر اقتصاد کشور، رشد بیسابقه هزینههای درمان، قطعات خودرو، دستمزدها و نرخ دیه است که صنعت بیمه را ناگزیر از تعدیل نرخها بدون در نظر گرفتن حاشیه سود برای پوشش ریسک های بیمه گذاران، حفظ توانگری شرکتها و اطمینان از ایفای تعهدات در آینده نموده است. افزایش حقبیمهها، نتیجه اجتنابناپذیر تلاش برای انطباق با واقعیتهای اقتصادی و نه صرفاً سودآوری است.

به علاوه، در خصوص نسبت پرداخت خسارت در فروردین ماه، بهتنهایی شاخص قابل اتکا برای قضاوت درباره عملکرد صنعت بیمه نیست. چراکه در رشتههایی مانند بیمه عمر، مسئولیت و مهندسی، به سبب تفاوت در ساختار فنی بیمهنامهها، خسارات در بازههای بلندمدت پرداخت میشوند و قضاوت بر اساس مقایسه ارقام یکماهه شتابزده و به دور از واقعیت خواهد بود.

خاطرنشان میگردد، طبق دادههای رسمی، بیش از ۸۰ درصد خسارات بیمهنامههای درمان و شخص ثالث در بازه زمانی کمتر از یک ماه پرداخت میشود و تأخیر در پرداخت خسارت در موارد معدود، به دلیل نواقص مستندات، عدم پرداخت حق بیمه توسط بیمه گذار یا نیاز به ارزیابی دقیق خسارت است و هر گونه فعالیت خارج از موازین حرفهای از سوی شرکتهای بیمهای توسط نهاد ناظر رصد خواهد شد.

شایان ذکر است رسیدن به سودآوری پایدار یکی از اهداف هر مؤسسه اقتصادی است و در صنعت بیمه نیز شرکت های بیمه با بهبود مدیریت ریسک، تعیین حق بیمه فنی، ارتقاء کیفیت خدمات و با سرمایه گذاری بهینه از منابع، به دنبال دستیابی به سودآوری پایدار به عنوان یک بنگاه اقتصادی هستند، هر چند که در حال حاضر به دلیل شرایط اقتصادی حاکم، از این هدف دور هستند.

با این حال، صنعت بیمه تمامی ظرفیتهای خود را در راستای عمل به وظایف و مسئولیتهای خود و مدیریت ریسکهای فردی و اجتماعی به کار خواهد بست و در دوره حاضر، پرداخت به موقع خسارت ها در چارچوب پوشش های بیمه نامه و شرایط مندرج در آن اولویت اصلی شرکت های بیمه است و تأکید نهاد ناظر نیز اولویت بخشی و تمرکز بر همین اصل می باشد و صنعت بیمه در این مسیر تلاش می کند رضایتمندی همه ذینفعان خود را کسب نماید.