لقمه چرب دانشجویان برای تامین اجتماعی

روزنامه هفت صبح، علی رستگار | «خبر خوب و البته مهم اینکه، دانشجویان عزیز هم تحت بیمه تامین اجتماعی قرار میگیرند؛ بر این اساس، سابقه بیمه دانشجویی، پس از فارغالتحصیلی و اشتغال دانشجویان به بیمه اشتغال آنها وصل میشود»؛ این متن توئیتی است که روز گذشته مشاور و دستیار وزیر کار منتشر کرد. بعد از انتشار این توئیت بهزاد مهرکش بلافاصله اذهان عمومی به این سمت رفت که قرار است اقدامی مشابه با خرید بیمه خدمت سربازی صورت بگیرد.

قانونی از سالها پیش وجود دارد که معمولا بیمهپردازان سازمان تامین اجتماعی با پرداخت حق بیمه دو سال سربازی، این مدت زمانی را به سنوات بیمه خود اضافه میکنند تا زودتر بازنشسته شوند. طبعا اگر این فرضیه درست باشد پرسشهای جدی دیگری هم پیش آمد. آیا میتوان چهار سال تحصیل دوران کارشناسی را به سابقه بیمه اضافه کرد؟ اگر تا مقطع دکتری کسی ادامه تحصیل بدهد یعنی ممکن است ۱۰ سال روی سابقه بیمه بیاید؟

اگر چنین اقداماتی صورت بگیرد منابع آن از کجا تامین میشود؟ مگر دولت قصد نداشت برای جبران تعهدات سازمانهای بیمهگر سن بازنشستگی را دو سال افزایش دهد، حالا چطور شده با این اقدام میخواهند بار مالی سنگینتری روی دوش صندوقهای بیمه اجتماعی بگذارند؟ به پاسخ همه این سوالات در ادامه میرسیم. خلاصه بگوییم در این ماجرا سوءتفاهمی پیش آمده و توئیت جناب مشاور وزیر کار مقدار زیادی گمراهکننده است.

اتفاق جدیدی افتاده؟

برای پیگیری ماجرا بهتر است به اصل خبر مراجعه کنیم. ماجرا از اینجا شروع شد که دو روز پیش مدیرعامل سازمان تامین اجتماعی یعنی میرهاشم موسوی، با هاشم داداشپور رئیس سازمان امور دانشجویی وزارت علوم یک تفاهمنامه امضا کردند. بر اساس این تفاهمنامه دانشجویان هم میتوانند در ازای پرداخت حق بیمه خودشان را بیمه کنند.

طبعا وقتی کسی حق بیمه پرداخت میکند، باید آن را جزو سوابق و سنوات اشتغال و بیمه او حساب کنیم. پس تا اینجا هیچ اتفاق جدیدی رخ نداده. چون ما پیش از این هم بیمه خویشفرما یا مشاغل آزاد را داشتیم. به این ترتیب که چه دانشجو یا غیردانشجو، هر شهروندی که تحت پوشش بیمه اجباری نبود میتوانست با مراجعه به کارگزاری شعب تامین اجتماعی یا حتی سایت این سازمان، قرارداد بیمه اختیاری ثبت کند. تفاوتی اگر وجود داشته باشد شاید در نرخ حق بیمهها باشد که در ادامه آن را هم بررسی میکنیم.

مظنه بیمه دانشجویی

بر اساس این تفاهمنامهای که امضا شده، دانشجویان مخیر هستند یکی از سه حالت از ارقام پرداخت حق بیمه را انتخاب کنند. در هیچکدام از این سه حالت هم دفترچه درمانی به بیمه شده تعلق نمیگیرد. نرخ حق بیمه پرداختی بنابراین صرفا مربوط سوابق بازنشستگی و امور مربوط به دریافت مستمری است.

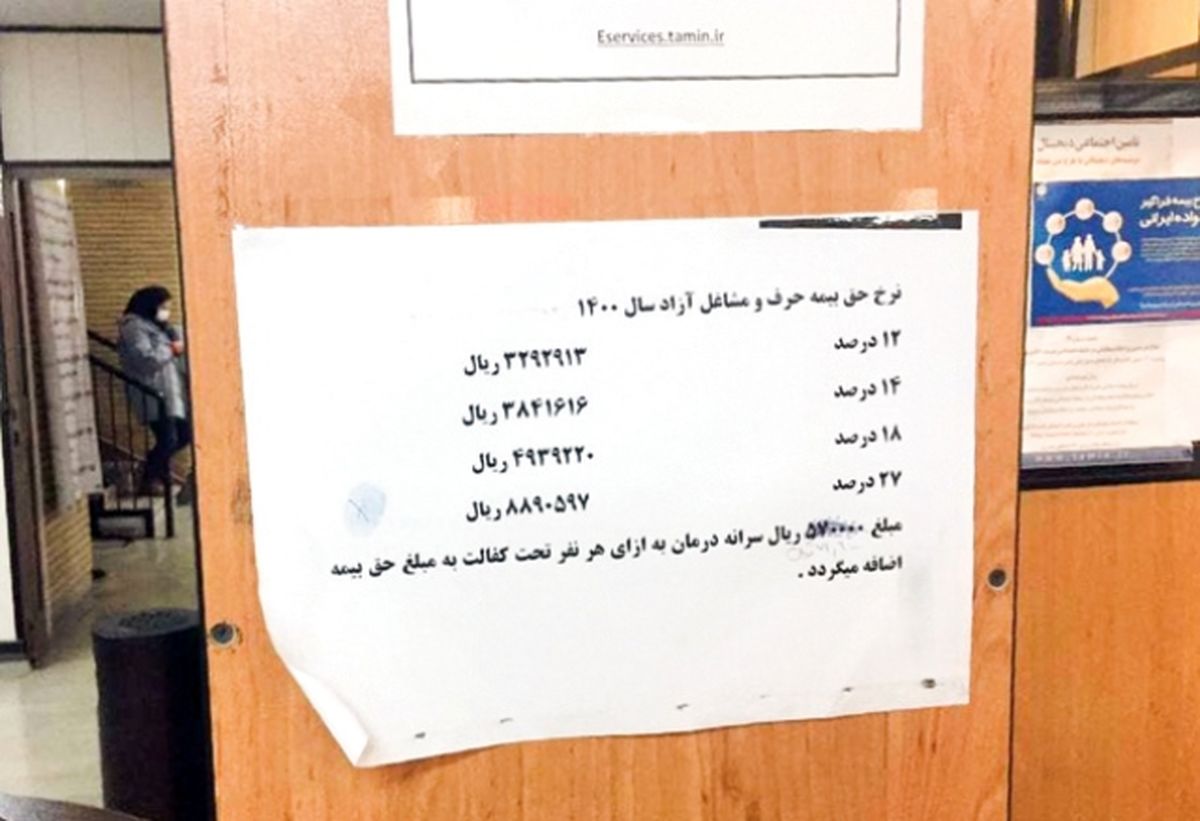

در حالت اول نرخ حق بیمه ۱۴ درصد در نظر گرفته شده (۱۲ درصد سهم دانشجو و ۲ درصد سهم دولت). در این حالت دوران پرداخت حق بیمه جز سوابق بیمه دانشجو لحاظ میشود و در صورت فوت بعد از بازنشستگی هم مستمری برای بازماندگان او در نظر گرفته میشود.

در حالت دوم نرخ حق بیمه حق بیمه ۱۶ درصد است (۱۴ درصد سهم دانشجو و ۲ درصد سهم دولت). این حالت تنها تفاوتی که با شیوه اول دارد این است که امکان پرداخت مستمری بعد از فوت قبل یا بعد از بازنشستگی را شامل میشود.

در حالت سوم هم حق بیمه ۲۰ درصد (۱۸ درصد سهم دانشجو و ۲ درصد سهم دولت) اعلام شده که علاوه بر مزایای دو حالت قبل مستمری از کار افتادگی هم شامل حال دانشجو میشود. حالا تفاوت این نرخ حق بیمههای در نظر گرفته شده با بیمه مشاغل آزاد چیست؟ هیچ. دقیقا همین حق بیمه ۱۲ درصد و ۱۴ درصد و ۱۸ درصد با همین امکانات و شرایط برای متقاضیان این بیمه وجود دارد. حتی آپشنهای متنوعتری برای بیمه خویشفرما وجود دارد که بیمه شده میتواند از خدمات درمانی سازمان تامین اجتماعی با پرداخت حق بیمه بیشتر استفاده کند.

اینکه نرخ دقیق حق بیمه را چطور حساب کنیم هم وابسته به حداقل دستمزد مصوب وزارت کار در هر سال دارد. به طور مثال بگوییم در سال ۱۴۰۰ حداقل دستمزد ماهانه مصوب ۲ میلیون و ۷۴۴ هزار تومان است( ۹۰۰ هزار تومان مزایای اجباری هم به آن اضافه میشود). به این ترتیب نرخ حق بیمه مشاغل آزاد به ترتیب برای گزینههای ۱۲ درصد و ۱۴ درصد و ۱۸ درصد از این قرار است: ۳۲۹ هزار تومان، ۳۸۴ هزار تومان و ۴۹۳هزار تومان.

در صورتی که کسی از خدمات درمانی سازمان تامین اجتماعی هم بخواهد استفاده کند باید معادل ۲۷ درصد حداقل حقوق را پرداخت کند که رقمی معادل ۸۸۹ هزار تومان در ماه میشود. بنابراین بدیهی است که ارقام پرداختی دانشجویان با چیزی که از قبل وجود داشت هیچ تفاوتی ندارد. فقط دو درصد اضافهتر نمیدانیم چرا به حساب دولت فاکتور کردند.

این طرح برای چه کسی بار مالی دارد؟

با محاسباتی که انجام دادیم اجازه بدهید تعجب کنیم که چرا با آب و تاب از امضای تفاهمنامه به عنوان خبر خوش اسم برده شده. اجرای این طرح اگر خبر خوبی باشد که برای سازمان تامین اجتماعی است و نه دانشجویان. چون ما الان ۳ میلیون و ۲۰۰ هزار دانشجو داریم که فقط ۲۵ هزار نفر از آنها بیمه شده اصلی هستند (بیمه شده تبعی که فقط دفترچه درمان دارد موضوع دیگری است).

جذب و تشویق این دانشجویان به عنوان یک جمعیت جوان که با دوره سالمندی و بازنشستگی فاصله زیادی دارند، فقط یک اتفاق مثبت برای سازمان تامین اجتماعی است. تنها حالتی که شاید این معادله را به سود بیمهپردازان تغییر دهد عطف به ماسبق شدن آن برای سایر شاغلین است. یعنی مثل همان خرید سنوات خدمت سربازی، مشمولین قانون کار بتوانند با پرداخت حق بیمه، دوران دانشجویی را هم به سابق بیمه خود اضافه کنند. چنین ایدهای اما باید بگوییم تقریبا محال است که اجرایی شود.

به دلیل اینکه با این اقدام میانگین سن بازنشستگی در کشور به مراتب کاهش مییابد و دولت اتفاقا همین روزها و در لایحه بودجه دنبال این است سن بازنشستگی را بالا ببرد تا باری از روی دوش صندوقهای بازنشستگی بردارد. از طرفی مسئولانی که این تفاهمنامه را امضا کردند هم به چنین نکتهای اشاره نکردند.

رئیس سازمان دانشجویی وزارت علوم صرفا گفته: «اگر دانشجویی در مدت ۴ سال تحصیل خود بیمه باشد و بعد از فارغالتحصیلی برای وی فرصت شغلی ایجاد شود این ۴ سال جزو سوابق بیمه بازنشستگی وی محسوب خواهد شد و میتواند از آن استفاده کند.» سیر تا پیاز یک توئیت گول زنک همین بود که گفتیم.